- ネット保険は安いか

- ネット生保の生命保険

- ネット保険で保険選び

- ネットで保険無料相談

アクサダイレクト生命…「カチッと定期」の比較検討と落とし穴…ネット生保com

Top >>ネット生保の生命保険 >> アクサダイレクト生命

ネクスティア生命は2013年5月14日にアクサダイレクト生命に社名変更しました。

生保各社の保険料仕組み

生保各社の保険料仕組み

L…ライフネット生命・N…アクサダイレクト生命・O…オリックス生命・M…メットライフアリコ

各新契約保険料ですが、更新時保険料は新契約保険料と同じとは限りません。

アクサダイレクト生命は「災害割増特約」が可能です。

アクサダイレクト生命は「災害割増特約」が可能です。

1000万円の定期保険は「病気で死んでも」「事故(災害)で死んでも」死亡保険金は1000万円です。

しかし1000万円災害割増特約付き1000万円の定期保険なら「病気で死んだら」1000万円の死亡保険金ですが、「事故(災害)で死んだら」災害割増特約1000万円が加算されて2000万円の死亡保険金です。

30歳男性で2000万円の定期保険保険料は2360円です。1000万円当たり1680円です。30歳女性なら830円、40歳男性なら2870円、女性なら1550円です。

災害割増特約の保険料は男女を問わず年齢を問わず1000万円当たり380円です。病気は対象外で、災害や事故に限っての死亡に限る死亡保険金特約ですが、特約保険料が安いのです。

とても安く見えるのです。定期保険の保険料の安い若年女性にとってはそれほどではないのですが、男性や中高齢層からは割安に見えます。

特にスキー、スノーボードその他多少アブナメな趣味があったり車でぶっ飛ばしがちな方は、災害割増特約も検討しましよう。「災害」といいますが、これらの事故も対象です。

ただ遺族に必要な死亡保障は事故でも病気でも本来は変わらないのですが、保険料が安いことがバクチ好きの本能をくすぐる特約です。

「災害割増特約」は従来型生保では極めて一般的な特約なのですが、ネット生保3社でみるとライフネット生命にもオリックス生命にもありません。アクサダイレクト生命だけです。(オリックス生命はネット商品以外にはあります。)

生保各社の保障額上限

生保各社の保障額上限

アクサダイレクト生命…カチッと定期

更新時に健康でないと割高になる

1000万円の小口顧客にやさしくない

災害割増特約・リビングニーズ特約がある

ネットで保障額最高4000万円まで可能

アクサダイレクト生命は設立時の会社名がSBIアクサ生命です。申し込み手続きが全てインターネットで完結できるネット完結型生命保険会社で、このような生命保険会社として初めての会社です。

当初はSBIグループとフランスの保険会社のアクサグループとの合弁会社でしたが、現在はアクサグループの出資100%会社になっています。

健康チャレンジと言う落とし穴。

健康チャレンジと言う落とし穴。

更新が他生保に比べて著しく不利。後悔しないように十分に確認と納得を。

なおこの「健康チャレンジ」問題は期間10年の定期保険だから生じるのであって、期間30年等の長期の定期保険はこの問題は更新がない限り生じないこととなります。

アクサダイレクト生命には健康チャレンジという制度があります10年定期保険の場合には10年すると更新になります。

30歳男性2000万円で契約して40歳になると期間10年となり「更新」です。「更新」とはその時の健康状態にかかわらず、前回の同じ保険(つまり期間10年の定期保険)を継続できるということです。

たとえその時に医師に余命宣告をされていても更新できるのです。健康状態等にかかわらずに無条件で更新できるのです。

ただその更新時の保険料は40歳の保険料として保険会社が設定した保険料です。

アクサダイレクト生命はその更新の場合の保険料が5740円です。

アクサダイレクト生命は「更新が来たら健康状態を告知して下さい。もし良好の健康状態なら更新保険料より安い保険料で再加入しますよ。良好と判断されなくても普通の更新の保険料で更新できますよ」と言ってくれています。これが「健康チャレンジ」です。残念ながら告知しても健康が良好とは認められなくても通常の更新となるのです。

「健康チャレンジ」成功の場合には保険料は4720円となります。更新の保険料5740円に比べると随分安くなります。

これを持って更新の時に健康ならば「保険料がすくなります」と言われます。

ちょっと待ってくれ… おかしくないか? アクサダイレクト生命さん |

アクサダイレクト生命の40歳男性2000万円で新契約すると、保険料は4740円です。なんで通常の更新時保険料はこんなに高いのでしょうか?

| アクサダイレクト生命 | ||

| 健康チャレンジの場合 | 4,720円 | |

| 新契約の場合… | 4,740円 | |

| 通常の更新の場合… | 5,740円 |

次は比較するためにオリックス生命とライフネット生命の場合です。

いどちらも健康チャレンジのような制度はありませんが、健康でも不健康でも余命宣告されていても新契約と同じ保険料で更新します。両社のように新契約保険料と同じ保険料で更新するのが保険業界では「普通」だと思います。

| ライフネット生命 | オリックス生命 | |

| 健康チャレンジの場合 | 制度なし | 制度なし |

| 新契約の場合… | 4,910円 | 4,601円 |

| 通常の更新の場合… | 4,910円 | 4,601円 |

リスク細分型保険料(非喫煙優良体だと保険料が安い)のメットライフアリコ生命も同様に、更新時年齢の新契約保険料で更新されます。それも当初契約時に「非喫煙優良体」として安い保険料で契約したのなら更新時に「ヘビースモーカー不健康体」になったとしても、「非喫煙優良体」の保険料で更新してくれるのです。これらが保険業界では標準でしょう。アクサダイレクト生命とは随分違います。

さてここまで見てくると、アクサダイレクト生命の更新の仕組み・カラクリが見えてきます。…つまり…

「更新時に健康状態を告知して下さい。良好の健康状態なら安くなります。良好と判断されなくても更新できますよ」

ではなく

「更新時に健康状態を告知して下さい。良好の健康状態なら普通の保険料で続けられます。良好と判断されなくても更新できますが、割高な保険料ですよ」

と言っていただきたいですね。

あきらかに、普通の保険会社とは異なる仕組みです。それに更新保険料の明細はホームページからは読み取ることができません。

ちゃんと説明がされていない限り、かなり詐欺っぽい仕組みに思えるのですが、いかがでしょうか。

なお米国等ではこの制度はよくある制度のようなので米国等では「詐欺っぽい」制度ではないかもしれません。でも日本では他にない例外的制度ですので説明がない限り「詐欺っぽい」制度ともなります。

なお保険数理上はこの「詐欺っぽい」制度が本来あるべき制度だと言われるようですが、日本の保険業界でそれが例外であれば日本においては「詐欺っぽい」制度です。

新契約と同水準の保険料で更新するためには毎回「健康チャレンジ」をクリアして「再加入」しないといけないし、そこでは「更新」でなく告知を伴う「再加入」なので絶えず告知義務違反の可能性が残ります。

例えば人間ドックで何か書かれていたことに気づかなかった、些細なことでかかりつけの医者に行った…「健康チャレンジ」での告知したときに書きもらしたそんなことで、告知義務違反として、死亡保険金がでない可能性すらあるのです。

つまり、健康チャレンジで、割安と言われる普通の保険料で再加入できたとしても、告知義務違反で保険金が出ない可能性を負わせられるのです。

ライフネット生命やオリックス生命ならそんな心配不要で新契約と同水準の保険料で「再加入」でなく「更新」ができます。

告知していただく内容について、故意または重大な過失によってその事実を告知されなかった場合や、事実と違うことを告知された場合、責任開始の日(復活の場合は最後の復活日、再加入の場合は最後の再加入の日)から2年以内であれば、アクサダイレクト生命は「告知義務違反」としてご契約または特約を解除することがあります。

・たとえば、糖尿病の治療中にもかかわらず、お申込時にお知らせいただけなかった場合、「告知義務違反」となりご契約は解除され、たとえその後糖尿病により保険金などの支払事由または保険料払込免除の事由が発生しても、保険金などをお支払いすることはできません。また、この場合それまでお払込みいただいた保険料はお返ししませんのでご注意ください。

・なお、上記のご契約または特約を解除させていただく場合以外にも、ご契約または特約の締結状況等により、保険金などをお支払いできないことがあります。

例えば、「現在の医療水準では治癒が困難または死亡危険の極めて高い疾患の既往症・現症等について故意に告知をされなかった場合」等、告知義務違反の内容が特に重大な場合、詐欺による取消しを理由として保険金などをお支払いできないことがあります。この場合、

・告知義務違反による解除の対象外となる2年経過後にも、取消しとなることがあります。

・すでにお払込みいただいた保険料はお返ししません。

| アクサダイレクト生命保険「カチッと定期」 期間10年 月払保険料 | |||||||

| 2000万 男性 | ||||||

| 新契約 | 更新 | 健康 |

| 新契約 | 更新 | 健康 |

30歳 | 2,360 | 未確認 | 未確認 | 35歳 | 3,180 | 未確認 | 未確認 |

40歳 | 4,740 | 5,740 | 4,720 | 45歳 | 7,120 | 8,220 | 7,100 |

50歳 | 10,820 | 11,740 | 10,600 | 55歳 | 15,960 | 16,740 | 15,740 |

60歳 | 24,940 | 25,620 | 24,720 | 65歳 | 40,520 | 41,260 | 40,280 |

| 2000万 女性 | ||||||

| 新契約 | 更新 | 健康 |

| 新契約 | 更新 | 健康 |

30歳 | 1,660 | 未確認 | 未確認 | 35歳 | 2,200 | 未確認 | 未確認 |

40歳 | 3,100 | 3,240 | 3,060 | 45歳 | 4,380 | 4,580 | 4,360 |

50歳 | 5,980 | 6,260 | 5,760 | 55歳 | 7,700 | 8,240 | 7,480 |

60歳 | 11,120 | 11,720 | 10,900 | 65歳 | 17,660 | 18,280 | 17,440 |

| 「新契約」とはその年齢での新契約保険料で40歳男性なら4740円。「更新」とはその年齢での単純更新時の保険料で5740円。「健康チャレンジ」はその年齢での健康チャレンジによる再加入の保険料で4720円。 | |||||||

1000万円の小口顧客にやさしくない

アクサダイレクト生命は、新契約時には保険金額2000万円を超えると保険料が一定の割引になっています。だから逆に1000万円の保険料は割高に見えます。

いいかえると2000万円未満の小口顧客はターゲットとしていないようです。「小口顧客にやさしくないビジネスモデル」です。

| ネット生保35歳保険料比較 期間10年 月払保険料 | ||||||

|---|---|---|---|---|---|---|

| 保険金 | 1000万円 | 2000万円 | 3000万円 | |||

| 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | |

| 35歳L | 1,764円 | 1,235円 | 3,278円 | 2,220円 | 4,792円 | 3,205円 |

| 35歳N | 1,940円 | 1,460円 | 3,180円 | 2,200円 | 4,680円 | 3,210円 |

| 35歳O | 1,697円 | 1,214円 | 3,167円 | 2,201円 | 4,637円 | 3,188円 |

| 35歳M非喫煙優良体 | 1,330円 | 1,250円 | 2,660円 | 2,500円 | 3,390円 | 3,150円 |

各新契約保険料ですが、更新時保険料は新契約保険料と同じとは限りません。

| ネット生保30歳保険料比較 期間10年 月払保険料 | ||||||

|---|---|---|---|---|---|---|

| 保険金 | 1000万円 下欄は1000万円当たり | 2000万円 下欄は1000万円当たり | 3000万円 下欄は1000万円当たり | |||

| 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | |

| 30歳L | 1,328円 1,328円 | 948円 948円 | 2,406円 1,203円 | 1,646円 823円 | 3,484円 1,161円 | 2,344円 781円 |

| 30歳N | 1,530円 1,530円 | 1,190円 1,190円 | 2,360円 1,180円 | 1,660円 830円 | 3,450円 1,150円 | 2,400円 800円 |

| 30歳O | 1,310円 1,310円 | 970円 970円 | 2,393円 1,196円 | 1,713円 856円 | 3,476円 1,158円 | 2,456円 818円 |

| 30歳M非喫煙優良体 | 1,140円 1,140円 | 1,060円 1,060円 | 2,280円 1,140円 | 2,120円 1,060円 | 2,820円 940円 | 2,580円 860円 |

災害割増特約が用意されている

アクサダイレクト生命は「災害割増特約」が可能です。1000万円の定期保険は「病気で死んでも」「事故(災害)で死んでも」死亡保険金は1000万円です。

しかし1000万円災害割増特約付き1000万円の定期保険なら「病気で死んだら」1000万円の死亡保険金ですが、「事故(災害)で死んだら」災害割増特約1000万円が加算されて2000万円の死亡保険金です。

30歳男性で2000万円の定期保険保険料は2360円です。1000万円当たり1680円です。30歳女性なら830円、40歳男性なら2870円、女性なら1550円です。

災害割増特約の保険料は男女を問わず年齢を問わず1000万円当たり380円です。病気は対象外で、災害や事故に限っての死亡に限る死亡保険金特約ですが、特約保険料が安いのです。

とても安く見えるのです。定期保険の保険料の安い若年女性にとってはそれほどではないのですが、男性や中高齢層からは割安に見えます。

特にスキー、スノーボードその他多少アブナメな趣味があったり車でぶっ飛ばしがちな方は、災害割増特約も検討しましよう。「災害」といいますが、これらの事故も対象です。

ただ遺族に必要な死亡保障は事故でも病気でも本来は変わらないのですが、保険料が安いことがバクチ好きの本能をくすぐる特約です。

「災害割増特約」は従来型生保では極めて一般的な特約なのですが、ネット生保3社でみるとライフネット生命にもオリックス生命にもありません。アクサダイレクト生命だけです。(オリックス生命はネット商品以外にはあります。)

| アクサダイレクト生命 カチッと定期 期間10年 月払保険料 | ||||||

|---|---|---|---|---|---|---|

| 保険金 | 1000万円 | 2000万円 | 3000万円 | |||

| 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | |

| 20歳 | 1,310円 1,690円 | 880円 1,260円 | 1,900円 2,660円 | 1,040円 1,800円 | 2,760円 3,900円 | 1,470円 2,610円 |

| 30歳 | 1,530円 1,910円 | 1,190円 1,570円 | 2,360円 3,120円 | 1,660円 2,420円 | 3,450円 4,590円 | 2,400円 3,540円 |

| 40歳 | 2,690円 3,070円 | 1,870円 2,250円 | 4,740円 5,500円 | 3,100円 3,860円 | 7,020円 8,160円 | 4,560円 5,700円 |

| 50歳 | 5,620円 5,620円 | 3,210円 3,590円 | 10,820円 11,580円 | 5,980円 6,740円 | 16,230円 17,370円 | 8,970円 10,110円 |

| 60歳 | 12,690円 13,070円 | 5,780円 6,160円 | 24,940円 25,700円 | 11,120円 11,880円 | 37,410円 38,550円 | 16,680円 17,820円 |

リビング・ニーズ特約特約が用意されている

アクサダイレクト生命では「リビング・ニーズ特約」が付けられます。

アクサダイレクト生命では「リビング・ニーズ特約」が付けられます。

リビング・ニーズ特約を付加すると、余命6ヵ月以内と判断された場合、死亡保険金の全部または一部を生前にお受取りいただけます(主契約のみで災害割増特約部分は対象外。6か月間の指定保険金額に対応する利息および保険料相当額を差し引いた金額)。

さてどんなことでしようか。余命6ケ月のガン告知を受けてもこの特約がない限りは死亡まで死亡保険金は支払われません。しかしこの特約があれば死亡保険金生前受け取りが可能です。このお金で先進ガン治療に資金を投じることも、豪華客船での世界一周旅行に資金を投じることも可能です。

なお例えば先進ガン治療等の結果目出たく6ケ月超何10年と長生きをしても返金する必要はありません。

アクサダイレクト生命の保険金上限額等

アクサダイレクト生命は満20歳〜満69歳までが契約可能で、10年満期、55歳満了(契約年齢から55歳になるまでの期間)、60歳満了、65歳満了、70歳満了の保険があります。

保険料払込回数は月払だけで年払い半年払いはなし。払い込み方法はクレジットカード払・口座振替払。

診査はすべて告知扱い。

従来の保険会社では保険会社指定の医師(診査医)の診断による保険加入手続き(診査医扱い)がありますが、アクサダイレクト生命では診査医扱いの取り扱いはありません。

定期保険(死亡・高度障害保険金額) 500万円〜4,000万円

災害割増特約(災害死亡・災害高度障害保険金額) 500万円〜4,000万円

(ただし主契約である定期保険の保険金額以下)

契約の更新…取扱保険期間が10年の場合、最長80歳まで保障を継続(更新・再加入)できます。保険期間が55歳満了、60歳満了、65歳満了、70歳満了の場合、更新・再加入の取扱いはありません。

「ご契約者さまからのお申出がない限り、保険契約は期間満了時に同一の保険金額・保険期間にて更新されます(保険料の払込みが免除されているご契約も更新されます。)。ただし、更新時の年齢が満71歳から満79歳の場合には、保険期間は10年ではなく80歳満了に変更して更新されます。」

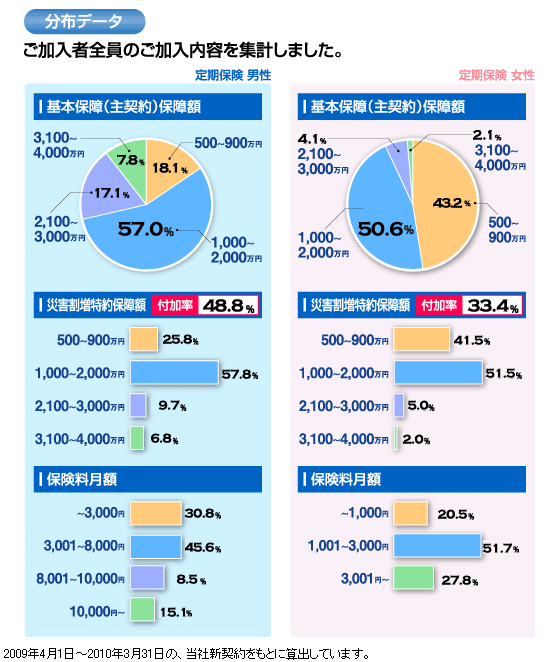

アクサダイレクト生命の実際の契約内容

|

|

サイト情報

アクサダイレクト生命…「カチッと定期」の比較検討と落とし穴

ネット専門保険会社による定期保険「カチッと定期…アクサダイレクト生命」の使い方を検討し、他のネット生保各社の保険商品との勝手比較しています。この商品には落とし穴があり注意です。